Как посадить свой собственный денежный поток на стероиды?

Шаги, позволяющие открыть собственный денежный поток

Создание бюджета является важным первым шагом к достижению финансовой независимости. А создание планов на собственный денежный поток похоже на бюджет, посаженный на стероиды.

Возможно вы думаете, что жить с ограниченным бюджетом – сложно. Но попробуйте и поймете, что на самом деле вы почувствуете себя богаче, если создадите свой бюджет.

Это потому, что бюджет позволяет вам контролировать, куда уходят ваши деньги. Вы будете тратить меньше денег на вещи, в которых не нуждаетесь. А вскоре вообще забудете о них, оставляя больше денег на то, что действительно необходимо. У вас появляется больше денег, которые можно потратить на хобби и путешествия.

Формируя бюджет, начните со списка своих доходов: в том числе зарплаты, денег от подработки и пассивного дохода, который вы получаете. Затем вы начинаете распределять все эти доходи на бумаге, перечисляя все ваши расходы.

Хороший бюджет будет включать в себя часть денег для сбережений и инвестиций, которые вы решите «заплатить самому себе». Так советуют многие опытные инвесторы.

Каждый доллар должен быть распределен по всем важным статьям расходов, так как если вы оставите что-то без места, у вас появятся ненужные растраты. Если у вас есть бюджет, вам нужно его придерживаться, иначе вы потратили впустую свое время на его составление. Если у вас есть 200 долларов в месяц на питание вне дома, вы не можете обедать в кафе, после того, как этот бюджет закончится.

Многие люди используют систему денежных конвертов Дэйва Рамси, снимая наличные в начале недели или месяца, а затем распределяя наличные по каждой категории в соответствии с бюджетом в начале каждого бюджетного периода. Большинство людей также считает, что тратить наличные деньги психологически труднее, чем расплачиваться кредитной картой, поэтому они склонны тратить меньше, когда используют наличные деньги.

Ради эксперимента, попробуйте заплатить 20 долларов, когда вы идете в супермаркет, а не вытаскиваете кредитную или дебетовую карту. Вам скорее всего захочется ненужных товаров из корзины.

Выходя за рамки бюджета

Бюджет – отличный инструмент, но он, как фотография, может зафиксировать только один период времени. Пока все идет по плану, бюджет будет говорить вам, что все в порядке. Но если в следующем месяце или в следующем году будут расходы, которые прячутся, как айсберг под волнами, они вероятно разобьют ваш фискальный корабль.

Кроме того, вы не узнаете, сколько вам нужно экономить для достижения своих целей? Достаточно ли вы инвестируете, чтобы стать финансово независимыми через десять или двадцать лет?

Бюджет не скажет вам об этом, потому что он статичен, точно так же, как фотография не скажет вам, что произошло до или после того, как она была сделана. Для этого вам нужны более мощные инструменты.

Планирование денежного потока подобно бюджету, посаженному на стероиды. Он включает в себя всю информацию, которую вы имеете о бюджете, а также данные о том, куда уходят ваши деньги и где вы окажетесь в будущем. Это позволяет увидеть, сколько вы тратите на необходимые вещи, а также помогает спланировать будущие расходы, которые понадобятся через несколько лет.

Благодаря планированию денежного потока вы откроете секрет обретения финансовой независимости. Если у вас есть денежный поток, где каждый доллар, который приходит, тратится на необходимости, ваш капитал останется неизменным. Однако, если у вас есть план денежного потока, в котором деньги направляются на инвестиции, эти инвестиции увеличат ваш доход.

Планирование денежного потока начинается с бюджета

Чтобы создать план денежного потока, начните с годового бюджета. На листе бумаги перечислите все ваши ожидаемые доходы за год, а затем перечислите все деньги, которые вы собираетесь потратить на сбережения, инвестиции и расходы.

Продолжайте добавлять и корректировать вещи, пока все не будет покрыто. Если вы обнаружите, что ситуация не сбалансирована, вам нужно будет скорректировать свои расходы, чтобы убедиться, что ваш бюджет способен покрыть их.

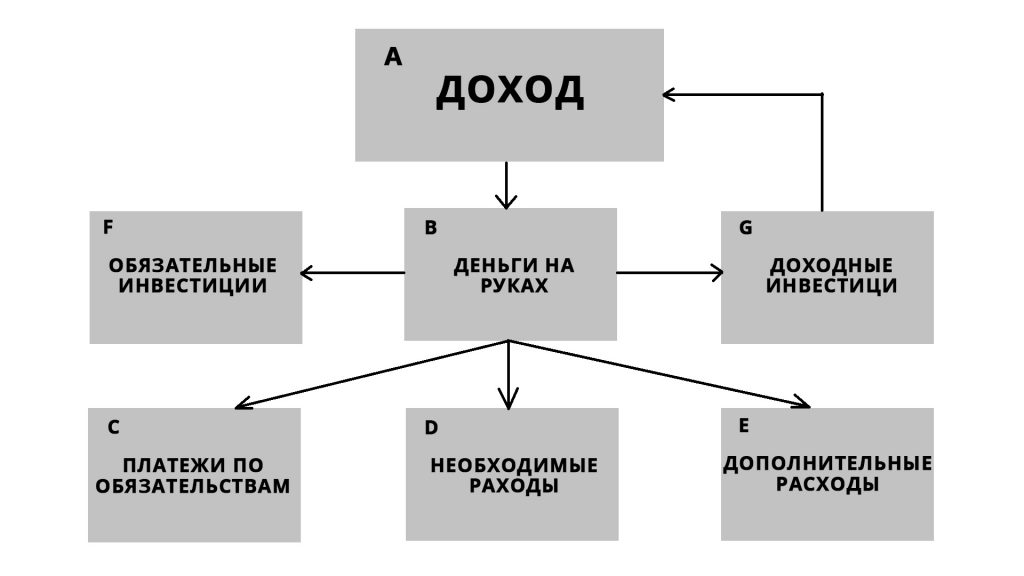

При создании плана движения денежных средств возьмите бюджет, который у вас есть, и разделите информацию на отдельные блоки, где деньги переходят из блока в блок. Структура диаграммы движения денежных средств показана на рисунке ниже.

Все ваши деньги приходят в верхнюю ячейку «Доход», затем они попадают в ячейку под названием «Деньги на руках», а затем переходят в различные виды инвестиций и расходов.

Расходы подразделяются на расходы по обязательствам, Необходимые расходы и Дополнительные расходы. Инвестирование подразделяется на обязательное и доходное инвестирование.

Давайте посмотрим на каждый из этих блоков, чтобы создать свой план денежного потока.

Блок А. «Доходы»

Это все деньги, поступающие в вашу жизнь. Чтобы заполнить это поле, возьмите свой бюджет и сгруппируйте статьи дохода в более крупные категории, такие как Зарплата, Проценты в банке и так далее.

Блок В. «Деньги на руках»

Это деньги, которые у вас есть на вашем банковском счете, в кошельке или под матрасом. В вашем плане денежных потоков это сумма, которую вы имеете сейчас, а также сумма, которую вы ожидаете получить в конце года в связи с доходами и расходами.

Блок С. «Платежи по обязательствам»

Это, например, ипотека или оплата автомобиля. Это расходы являются фиксированными.

Блок D. «Необходимые расходы»

Это расходы, которые необходимы для того, чтобы жить: еда, одежда и жилье. При необходимости можно сократить.

Блок E. «Дополнительные расходы»

Это предметы роскоши, которые вам действительно не нужны и могут быть полностью сокращены при необходимости. Однако они также приносят радость в жизнь, поэтому, по крайней мере, некоторые из ваших денег могут быть потрачены здесь.

Блок F. «Обязательные инвестиции»

Обязательное инвестирование включает в себя инвестиции на такие вещи, как выход на пенсию или обучение. Обратите внимание, что вы размещаете их прямо в плане денежных потоков, чтобы не пропустить их, как в бюджете.

Блок G. «Доходные инвестиции»

Это инвестиции вне пенсионных и образовательных фондов, которые приносят вам доход. Сюда также включатся средства, которые вы копите на такие вещи, как новая машина или отдых, поскольку эти деньги можно инвестировать до тех пор, они не понадобятся.

Дополнительный доход

Обратите внимание, что стрелка идет от блока G к блоку A. Это представляет дополнительный доход, который генерируется вашими доходами от инвестиций. Он формируется в виде процентов и дивидендов, либо за счет прироста капитала.

Это самая важная особенность диаграммы денежных потоков, когда мы говорим о финансовой независимости. Он показывает, сколько потенциального дополнительного дохода ваши инвестиции могут принести вам в течение года.

Если вы сможете настроить петлю возврата инвестиций, где дополнительный доход используется для покупки большего количества активов, вы увидите, что ваш пассивный доход вырастет до уровня, когда он начнет превышает доходы от зарплаты. В этой точке вы достигните финансовой независимости.

Чтобы оценить сумму дополнительного дохода, который будет возвращаться в блок А, возьмите среднюю норму прибыли, которую создает такой вид активов.

Обратите внимание, что ваши доходы от этих инвестиций будут варьироваться из года в год. Некоторые годы фактически дают отрицательные результаты. Но использование оценочных значений позволит вам скорректировать свои расходы, чтобы вы откладывали достаточно денег для инвестиции и достижения вашей финансовой независимости.

Свободный денежный поток

Сумма денег, которую вы переводите из блока B в блок G «Доходный инвестиции», называется вашим свободным денежным потоком. Это деньги, которые у вас остались после того, как вы заплатили за все и отложили деньги на обучение или пенсию.

О том, как создать собственный денежный поток, вы можете узнать прямо здесь и сейчас.