Для чего необходимо знать свой коэффициент долговой нагрузки?

Как рассчитать коэффициент долговой нагрузки?

Коэффициент долговой нагрузки (КДН) — это показатель, который банки принимают во внимание при принятии решения о том, имеет ли конкретный заявитель право на получение кредита или нет. Однако КДН был введен не только для того, чтобы банки были в большей безопасности, выдавая кредиты. Знать свой КДН важно потому, что это позволяет контролировать ненужные расходы и долги.

Что такое Коэффициент долговой нагрузки?

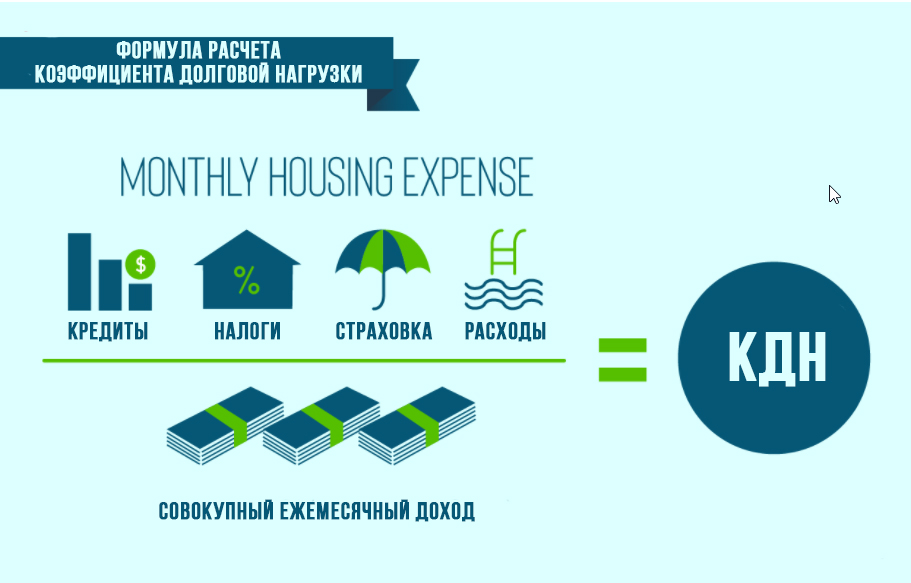

Коэффициент долговой нагрузки рассчитывается как отношение общей суммы долга к общей сумме активов, которыми владеет человек. Проще говоря, это отношение ваших долгов к вашему среднемесячному доходу.

КДН = Общий долг / Общие активы

Рассчитайте свой КДН

Вы можете легко рассчитать свой КДН, взяв отношение исходящих денег к ежемесячному доходу.

Скажем, Сергей получает ежемесячную зарплату $1500 и имеет несколько обязательств, которые должен исполнять каждый месяц. Давайте посчитаем его КДН.

- Рассрочка = $180 в мес;

- Автокредит = $300 в мес;

- Ежемесячная арендная плата = $500.

Коэффициент долговой нагрузки (КДН): сумма долга / ежемесячный доход

- Общий долг = $180 + $300 + $500 = $980

- Ежемесячный доход = $1500

КДН = $980/$1500 =65%

На что указывает коэффициент долга?

Отношение вашего долга к доходу — один из способов, с помощью которого кредиторы оценивают вашу способность осуществлять ежемесячные платежи по возврату заемных денег.

Данные исследований показывают, что заемщики с более высоким соотношением долга к доходу с большей вероятностью столкнутся с проблемами при внесении ежемесячных платежей. 43% соотношение долга к доходу имеет решающее значение. В большинстве случаев это наивысшее соотношение, которое может иметь заемщик при обращении в банк.

Как мы видим, КДН Сергея превышает 43%, а это значит, что ему следует снизить свой КДН.

Как уменьшить КДН?

По сути, есть два способа снизить КДН:

- Уменьшить свой ежемесячный долг

- Увеличить свой ежемесячный доход

Конечно, вы также можете использовать комбинацию двух способов. Вернемся к нашему примеру с КДН равным 65%, исходя из общей повторяющейся ежемесячной задолженности в $980 и ежемесячного дохода в $1500. Если бы общая ежемесячная задолженность была уменьшена до $375, отношение долга к доходу соответственно уменьшилось бы до 25% ($375 / $1500 = 0,25, или 25%).

Точно так же, если долг остается таким же, как в первом примере, но мы увеличиваем доход до $3920, соотношение долга к доходу снова падает ($980 / $3920 = 0,25, или 25%)

Конечно, о сокращении долга легче сказать, чем сделать. Может быть полезно предпринять сознательные усилия, чтобы не влезать в долги. Главное рассматривать свои потребности в сравнении с желаниями и возможностями дохода.

Потребности — это то, что вам нужно для выживания: еда, кров, одежда, здравоохранение и транспорт. С другой стороны, желания — это то, что вы хотели бы иметь, но не обязательно для выживания.

Как только ваши потребности будут удовлетворяться каждый месяц, у вас может появиться дополнительный доход, который вы сможете потратить на свои нужды. Имеет финансовый смысл перестать тратить деньги на ненужные вещи. Также полезно составить бюджет, который включает выплату уже имеющегося у вас долга.

Чтобы увеличить свой доход, вы можете сделать следующее:

- Найдите вторую работу или поработайте фрилансером в свободное время.

- Работайте больше часов или сверхурочно на своей основной работе.

- Изучите все возможности дополнительного активного заработка.

- Инвестируйте.

Один мудрый человек сказал: «Безнадежный долг — это принесение в жертву ваших будущих потребностей ради ваших нынешних желаний». Помните об этом и действуйте соответственно. Начните изучать финансовую грамотность уже сейчас.